El Síndic de Greuges de Catalunya emitió un informe en septiembre de 2015, poniendo de manifiesto el desequilibrio y la falta de información sobre el IRPH.

Hacemos una síntesis de dicho informe, cuyos puntos principales pueden ayudar a cimentar las reclamaciones para conseguir la nulidad del IRPH ante los Tribunales.

Introducción

El informe se genera como consecuencia de la queja planteada ante el Síndic de Greuges por la Plataforma d’Afectats per la Hipoteca (en adelante PAH). Se plantearon las dudas sobre la legalidad del IRPH.

La publicidad de algunas entidades había “vendido” el IRPH como más estable y con menos variaciones que el Euríbor. Sin embargo, dicha garantía de estabilidad no se cumplió nunca: Por una parte el IRPH siempre estuvo por encima del Euríbor, y por otra sufrió una variabilidad similar a éste.

En consecuencia, el Sindic consideró actuar de oficio para emitir sugerencias y recomendaciones a los poderes públicos implicados.

Según el anexo VIII de la Circular 8/1990 de 7 de septiembre del Banco de España, el IRPH se define como “ la media simple de los tipos de interés medios ponderados por los principales de las operaciones de préstamo con garantía hipotecaria de plazo igual o superior a tres años para adquisición de vivienda libre que hayan sido iniciadas o renovadas en el mes al que se refiere el índice” y de éste surgían tres tipos de IRPH, según se tuviesen en cuenta lo préstamos concedidos por Cajas, por Bancos o por el conjunto de Entidades.

La Orden EHA/2899/2011 en su artículo 26 establece las condiciones que deben cumplir los índices para poder ser utilizados como referencia:

| |

|

Con la Ley 14/2013 de 27 de septiembre se establece la desaparición del IRPH de cajas que será sustituido por el tipo previsto en los propios contratos, o por el IRPH entidades.

El Sindic considera las siguientes posibles vulneraciones de los derechos de los consumidores, en la aplicación del IRPH:

1.- Información Engañosa:

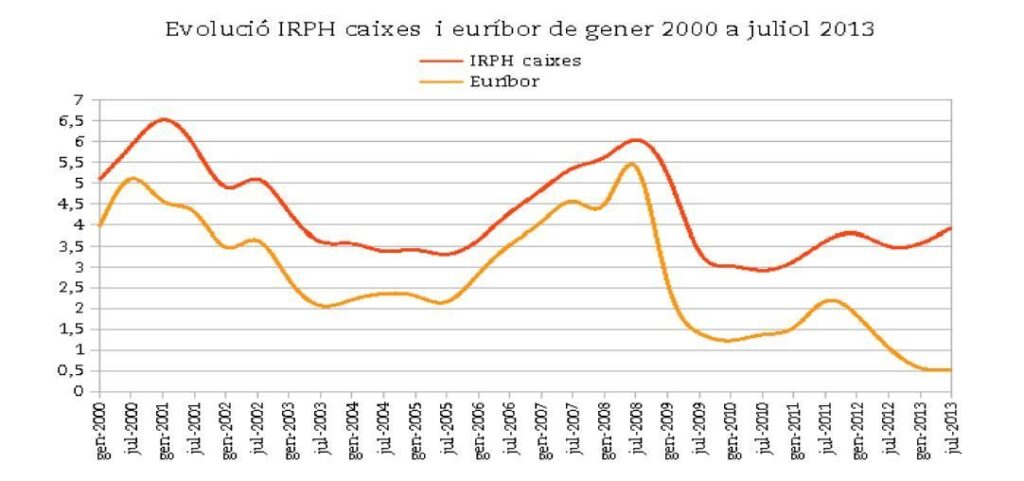

Se ofrecía por las entidades financieras como más estable que el euribor, cosa que no es cierta a la vista del gráfico adjunto.

2.-No se ponía a disposición del consumidor la información real sobre el coste de la hipoteca y la influencia que tenían las propias entidades a la hora de determinarla.

3.- El IRPH es influenciable por las propias entidades (respuestas del Banco de España en el proceso ante el Juzgado Mercantil 1 de Burgos en juicio ordinario 81/2014).

4.- Se calcula mediante una media simple, con independencia del volumen de préstamos concedidos. Una caja de muy pequeño volumen, pesa lo mismo a efectos del IRPH que las más grandes.

5.- Al disminuir el número de cajas, cada una de ellas tenía más influencia en la elaboración del IRPH.

6.- Si una Caja quiere subir el IRPH, solamente tiene que incrementar su interés aplicado ese mes para conseguirlo.

7.- El tipo sobre el que se construye es el TAE, que incluye comisiones.

8.- Es un tipo no transparente por que los datos facilitados por las cajas no son públicos y no pueden ser verificados por los consumidores.

9.- El cálculo se produce considerando tipos declarados nulos como cláusulas suelo o redondeos al alza.

10.- El IRPH de entidades, presenta las mismas deficiencias que el IRPH de cajas eliminado.

11.- La novación obligatoria por Ley 14/2013 es contraria al principio de autonomía de la voluntad.

En definitiva el Sindic de Greuges llega a las siguientes conclusiones y recomendaciones.

La información sobre productos bancarios y financieros debe ser efectiva

Existe un desequilibrio entre clientes y entidades, que carecen de capacidad de negociación y de conocimientos técnicos financieros. Por tanto, se debe proporcionar una información comprensible, que permita valorar las consecuencias de su firma. Se le debe facilitar la comparación entre alternativas, a ser posible gráficamente. Y las entidades se deben esforzar para que los clientes comprendan los productos que les comercializan.

La información debe ser ajustada a la realidad del producto

Se debe evitar la mala praxis bancaria consistente en publicitar cualidades de los productos que o no existen o son parciales.

En el caso del IRPH no es estable y nunca ha estado por debajo del euribor.

Los organismos que supervisan el sector bancario deben garantizar la defensa de los derechos de los ciudadanos

El Banco de España debe velar por que los índices de referencia sean fiables y sólidos, reflejo de la economía real y no fruto de posiciones de privilegio o de manipulaciones.

El Síndico recomienda que se planteasen la eliminación del IRPH de entidades como tipo oficial. En su caso, considera que las hipotecas con IRPH se renegocien con índices más ajustados al mercado actual.

El BdE debe garantizar que las personas comprendan las condiciones de los productos que les ofrecen las entidades financieras (en el caso de los préstamos hipotecarios, los datos que permitan calcular el precio que tendrán que pagar en diversos escenarios, su cuota y el índice de referencia).

Por último añade la solicitud de que las instituciones específicas catalanas apoyen en los anteriormente citados criterios.

Como anexo, el Informe del Sindic de Greuges sobre el IRPH contiene el informe de la Plataforma de Afectados por la Hipoteca (PAH) de Sant Cugat i Terrasa, que pone “negro sobre blanco” la realidad del IRPH y su manipulación, y cuya lectura recomiendo a los interesados.