Se acaba de dictar la primera sentencia que anula el IRPH por el Juzgado de lo Mercantil nº 1 de San Sebastián, en fecha 29 de abril de 2014.

Los demandantes se dirigieron al juzgado, tras haber suscrito un préstamo con garantía hipotecaria por 156.000 euros. El tipo de interés a aplicar sería durante toda la vida de la operación el IRPH-Cajas.

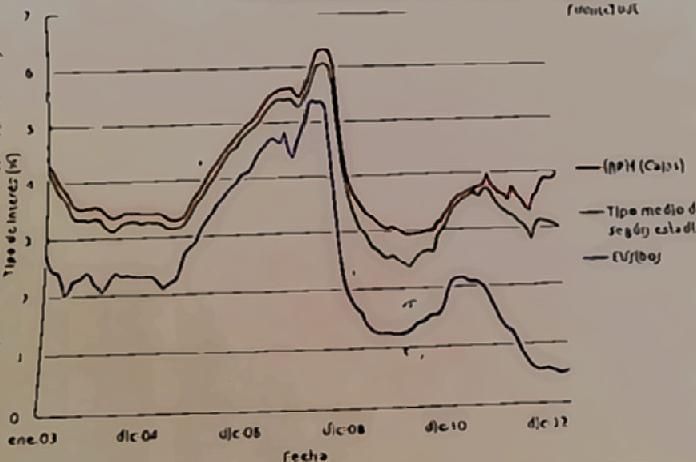

Alegan que ese interés fue impuesto por Kutxabank al tomar el préstamo, que su cuantía es mucho más elevada que el Euribor, que se determina por las propias cajas de ahorro y que al haber cada vez menos cajas se facilita su manipulación.

En consecuencia, solicitan la nulidad de la cláusula que establece el tipo referenciado al IRPH desde que empezó a aplicarse, subsidiariamente que se anule desde el 28 de octubre de 2011, fecha en que se publica la Orden Ministerial 2899/211, subsidiariamente desde el 28 de abril de 2012 (fecha en la que entra en vigor la orden anterior) y subsidiariamente, desde el 28 de abril de 2013 (fecha en la que finaliza el período transitorio), con intereses y costas.

La posición de los demandantes se basa en la Directiva 93/13/CEE del consejo de 5 de abril de 1993 sobre las cláusulas abusivas en contratos celebrados con los consumidores, la ley 7/1998 de Condiciones Generales de la Contratación y el RDL 1/2007 que aprueba el Texto Refundido de la Ley para la Defensa de Consumidores y Usuarios.

El banco alega que las acusaciones de manipulación son infundadas y que el índice era válido.

El Magistrado-Juez, destaca en primer lugar las diferencias que se han producido entre el euribor y el IRPH que han llegado a superar los tres puntos.

En la escritura se preveía una sustitución del IRPH por el euribor más un punto. Sin embargo a pesar de haber desaparecido el IRPH como tipo oficial, el banco ha seguido aplicando el mismo.

La Orden EHA/2899/2011 de 28 de octubre establecía en su DT Única que los tipos que ya no eran oficiales, desaparecerían en un plazo transitorio de un año. Los índices han sido publicados con posterioridad, pero esto no quita para que se aplique lo pactado. La OM 2899/2011 entra en vigor el 29 de julio de 2012 con lo que desde esa fecha, deja de existir como tipo oficial. De esta manera, separándose del criterio del Banco de España, el juzgador considera que no se podía aplicar el IRPH desde el 29 de julio de 2012, sin tener que esperar hasta septiembre de 2013. Una cosa es que el Banco de España siga publicando esos índices, y otra es que estén en vigor. Y añade: “El retraso del legislador en cumplir sus propios plazos no puede traer como consecuencia que los consumidores se vean notablemente perjudicados en el índice a aplicar (…)”.

Pero más allá del cumplimiento del contrato, el Juzgador, entra a valorar la propia legalidad del IRPH. Y en este sentido, hace referencia al art. 4.2 de la Directiva 93/13 de la CEE que dice que “La apreciación del carácter abusivo de las cláusulas no se referirá a la definición principal del objeto del contrato ni a la adecuación entre el precio y retribución, por una parte, ni a los servicios o bienes que hayan de proporcionarse como contrapartida por otra, siempre que dichas cláusulas se redacten de manera clara y comprensible”.

Por lo tanto es posible entrar a valorar este tipo de cláusulas, criterio respaldado por la Sentencia del Tribunal supremo de 2 de marzo de 2011 que indica que “los organos jurisdiccionales nacionales pueden apreciar en cualquier circunstancia en el marco de un litigio relativo a un contrato celebradoe entre un profesional y un consumidor, el carácter abusivo de una cláusula no negociada individualmente, que se refiere en particular al objeto principal de dicho contrato, incluso en supuestos de que esta cláusula haya sido redactada de antemano por el profesional de manera clara y comprensible”.

Y añade: “una cosa es que los tribunales no estén para evaluar si el precio convenido fue alto o bajo (..) y otra diferente, constatar elementales principios del derecho de la contratación como el justo equilibrio de las prestaciones o el respeto a normas imperativas en ámbitos especialmente protegidos, como es el caso de la contratación bancaria (…)”. Por último, considera que el pacto de interés es accesorio, no esencial pues hay préstamo aunque no se establezca interés.

Las entidades financieras influyen en el IRPH por lo que su aplicación es contraria al 1256 CC que establece que “la validez y el cumplimiento de los contratos no pueden dejarse al arbitrio de uno de los contratantes”.

Por otra parte, en cuanto a la exigencia de transparencia, la orden 5/1994 de 22 de julio en su artículo 6.2 establece que “las entidades de crédito únicamente podrán utilizar como índices o tipos de referencia aquellos que cumplan las siguientes condiciones: a) Que no dependan exclusivamente de la propia entidad de crédito ni sean susceptibles de influencia por ella en virtud de acuerdos o prácticas conscientemente paralelas con otras entidades”. Y en el mismo sentido se alude a la Circular 8/1990.

La demandada reconoce en su contestación que el índice se elabora con los datos que ella misma y otras cajas facilitan a tal fin. Por lo tanto, el índice utilizado es un índice en el que pueden influir, y en más medida al reducirse el número de cajas. Por lo tanto, el IRPH vulnera, las normas administrativas citadas, el art. 1256 CC y el artículo 2 de la Ley 2/2009 de 31 de marzo, y todo ello, en aplicación del artículo 6.3 CC llevaría a la nulidad.

Además, los clientes tienen la protección que les otorga su condición de consumidores (especialmente artículos 8, 18 y 60 del TRLGDCyU). No se informó a los clientes de la influencia que tenía el prestamista en la evolución del índice de referencia. Además, nos encontramos ante una condición general de la contratación y el art. 8.1 de la LCGC prevé la nulidad de pleno derecho de las condiciones generales que contradigan una norma imperativa o prohibitiva.

En definitiva, se declara la nulidad y se ordena la aplicación del supletorio previsto en el contrato, de euribor más un punto desde que el préstamo empezó a tener interés variable, con abono de intereses calculados sobre lo indebidamente pagado y con condena en costas al banco.

Consúltenos su caso pulsando aquí.

1 comment on “Primera sentencia anulando el IRPH”