El pasado 7 de junio de 2017 se perdió todo lo invertido en deuda subordinada (instrumentos híbridos) y acciones del Banco Popular.

Por primera vez en la historia, la Junta Única de Resolución (JUR) intervenía un banco en dificultades y acababa vendiéndolo por un euro al Banco Santander.

La base legal para dicha intervención se sustenta sobre el Reglamento UE 806/2014 que establece el “Mecanismo Único de Resolución”: A la vista de la experiencia en la última crisis bancaria los líderes europeos consideraron que no era viable resolver este tipo de situaciones a base de inyectar grandes sumas de dinero público, ni tampoco se podía solventar mediante la aplicación de los mecanismos concursales ordinarios. Así que se crea este “MUR” que en pocas palabras consiste en que sean los propios accionistas y los titulares de deuda híbrida y subordinada los que sufran la pérdida.

Y así ha sido en el caso del Banco Popular: La Comisión Europea y el BCE emitieron sendos informes sobre la situación del Banco Popular que llevaron a la decisión de la JUR de la llamada “Resolución” del banco. En España, es el FROB quien ejecuta dicha resolución que permite sustituir la voluntad de la Junta General del Banco, amortizar todas las acciones en circulación y reducir el capital social a cero, convertir en acciones los instrumentos de deuda híbridos vivos y finalmente, vender las acciones por un euro el Banco Popular al Santander.

El acuerdo por el que el FROB ejecuta la resolución de la JUR se puede descargar aquí.

Por otra parte, PWC emitió un informe de valoración que se puede descargar aquí.

Esta es la cronología de los hechos que, según la Junta Unica de Resolución, provocaron que la situación de liquidez de la institución se deteriorase rápidamente hasta llevar a la venta por un euro al Santander.

1.- En febrero de 2017, Banco Popular reveló la necesidad de provisiones extraordinarias por valor de 5.700 millones de euros, lo que llevó a unas pérdidas de 3.485 millones de euros en el ejercicio de 2016 y al cambio del nuevo Presidente.

2.- El 10 de febrero de 2017 DBRS rebajó el rating del Banco Popular.

3.- El 3 de abril de 2017 la institución emitió un hecho relevante informando sobre el resultado de varias auditorías internas con un impacto potencialmente significativo sobre las cuentas anuales y se confirmó la sustitución del CEO después de menos de un año en el cargo.

4.- El 7 de Abril de 2017, Standard & Poor’s rebajó el rating del Popular.

5.- El 10 de abril de 2017 el Popular anunció que no pagaría dividendos y que recurriría a una ampliación de capital o a una operación corporativa por lo ajustado del capital y el nivel de activos sin resultados (Non Performing Assets).

6.- El 21 de abril de 2017 Moody’s redujo el rating del Popular.

7.- El 3 de mayo de 2017, el Popular hizo públicos sus resultados del primer trimestre de 2017, que eran peores de lo que el mercado esperaba.

8.- En el punto h) del informe se ha eliminado la información por considerarla confidencial.

9.- La cobertura negativa de los medios de comunicación sobre los resultados del Popular y el riesgo de bancarrota y falta de liquidez provocó un incremento de la retirada de fondos del banco.

10.- El 6 de junio de 2017, DBRS y Moody’s rebajaron el rating de la institución.

Así las cosas, el 7 de junio se produce la resolución del Banco Popular.

¿Qué posibilidades legales tienen los perjudicados? Vamos a hacer un breve repaso a las posibilidades de recuperación de las pérdidas sufridas?

Impugnar la decisión de la Junta Única de Resolución

La decisión de la JUR se basa en una valoración independiente del Banco Popular que podría ser discutida. Esa valoración estaba entre 2.000 millones de euros negativos y 8.200 millones de euros negativos en el caso de una situación de máximo “estrés”. Pero la batalla frente a las instituciones europeas en el Tribunal de la Unión se nos antoja extraordinariamente difícil por lo que no la recomendaríamos.

La vía penal

El proceso penal en España para depurar las responsabilidades de los administradores es posible aunque el camino es largo. Se han interpuesto varias querellas que permitirán que se hagan públicas informaciones que de otra forma serían prácticamente imposibles de conseguir en un procedimiento civil. Pero la complejidad del procedimiento hará que se alargue años sin seguridad de conseguir al final del proceso el efectivo cobro de las condenas y la recuperación de las pérdidas.

La reclamación civil

Es la que consideramos más viable para los clientes que de una forma u otra, depositaron sus ahorros en el Banco Popular. La situación es diferente en función del tipo de producto financiero adquirido.

Compradores de Acciones del Banco Popular en Mercado Secundario

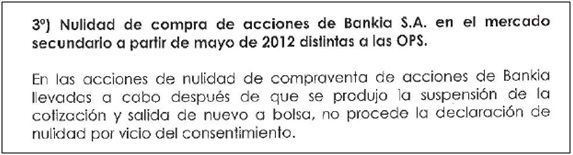

Los que se han visto atrapados en Acciones del Banco Popular que compraron en Bolsa (mercado secundario) tienen muy difícil conseguir el éxito en su reclamación. Independientemente de las razones de justicia material (en las que no entramos), en el reciente caso de Bankia se ha puesto de manifiesto la posición de los Tribunales al respecto: Se considera que el que compra de acciones en mercado secundario asume el riesgo de la inversión, y por tanto, las pérdidas en su caso. De hecho, en la gran mayoría de las sentencias, se han desestimado las demandas por acciones de Bankia adquiridas en mercado “abierto” o secundario.

Como muestra de esta “línea jurisprudencial”, en los “Acuerdos de Unificación de Criterios adoptados por la Junta de Magistrados de las Secciones Civiles (Generales y Mercantil) de la Audiencia Provincial de Madrid” de 24 de octubre de 2016 se establece:

Han sido también numerosas las sentencias en este sentido por lo que la reclamación para los que compraron acciones del Banco Popular en mercado secundario, se nos antoja extraordinariamente difícil.

Tenedores de instrumentos híbridos

Los clientes que adquirieron deuda subordinada y obligaciones subordinadas del Banco Pastor o del Banco Popular tienen la posibilidad de reclamar en los tribunales la anulación del contrato por error en el consentimiento o la indemnización por los daños sufridos en la colocación de dichos productos si el banco incumplió sus deberes de información.

La acción a emprender dependerá de las fechas de adquisición.

En todos los estos casos es imprescindible analizar el perfil del cliente (formación, actividad profesional y antecedentes de inversiones en productos complejos o no complejos) y el proceso de colocación para analizar si se cumplieron las obligaciones de información. De una forma simplificada, si se advirtió o no del verdadero riesgo que se asumía al adquirir dichos productos.

Cabe resaltar en este sentido tres aspectos:

a) En los casos recientes de Bonos Convertibles del Banco Popular (emisión 2008), la entidad financiera generalmente no está presentando recursos de apelación frente a las sentencias estimatorias a favor de los clientes.

b) El Tribunal Supremo ya se pronunció al respecto en Sentencia de 17 de junio de 2016 que comentamos en esta entrada.

c) En Banco Popular fue sancionado por infracción de la Ley del Mercado de Valores por la recomendación a clientes de instrumentos financieros no adecuados a su experiencia y conocimientos o a sus objetivos de inversión. Comentamos la Resolución de 24 de noviembre de 2016 en esta entrada.

En estos casos, si el perfil del cliente es de “no experto financiero” y el procedimiento de comercialización no se hizo con un cuidado “exquisito” por parte del banco, existen muchas posibilidades de conseguir una sentencia estimatoria y recuperar las pérdidas sufridas. Si el cliente puede ser calificado como experto financiero y/o ha tenido varios productos financieros de riesgo y complejos la reclamación sería cuestionable.

Suscriptores de Acciones del Banco Popular en la ampliación de junio de 2016

El Banco Popular lanzó una ampliación de capital en mayo de 2016 cuya presentación se puede descargar aquí.

El 26 de mayo de 2016 se inscribe en la CNMV el folleto de la ampliación de capital del Banco Popular que finalizaría su colocación el 17 de junio de 2016.

Nos consta que el Banco Popular presionó sobre algunos de sus clientes para colocarles acciones en la ampliación de capital. En algunos casos, si había una renovación de pólizas de crédito en curso, se exigió que se suscribiese una cantidad en acciones del Popular de la ampliación para poder aprobarla. El banco utilizó sus mecanismos de presión sobre algunos clientes para conseguir completar la ampliación de capital.

Las cuentas del Banco Popular presentadas para realizar dicha ampliación han sido puestas en duda por numerosos medios y mediante hecho relevante de fecha 3 de abril de 2017 que se puede descargar aquí se puso en conocimiento de la CNMV una rectificación de 550 millones de euros en el resultado. En dicho “hecho relevante” se indica que dichos cambios no tienen un “impacto significativo” en las cuentas del banco. Aunque a mi modesto entender, hacer una variación de 550 millones puesta en relación con una ampliación de capital de 2.500 millones es en todo caso “muy relevante”.

Los medios de comunicación se hicieron eco de esta “corrección” en las cuentas y el Banco Popular se apresuró a emitir un hecho relevante desmintiendo las noticias que ponían en duda la corrección de las cuentas de 2016:

Haga clic abajo para descargar el documento:

[sociallocker]https://www.burgueraabogados.com/wp-content/plugins/download-monitor/download.php?id=35[/sociallocker]

Se reconoce en dicha comunicación dos cuestiones muy importantes:

1.- Que el aprovisionamiento afectó al ejercicio 2016 (con lo cual venía de antes).

2.- Que el banco financió a clientes de banca privada la suscripción de acciones del Banco Popular en la ampliación. Esto es a todas luces una práctica irregular en sí misma.

Las acciones para reclamar por la inexactitud de la información contenida en el folleto tendrían los siguientes plazos:

• 3 años desde el Hecho Relevante de 3 de abril de 2017 para ejercitar la acción del artículo 28 de la Ley del Mercado de Valores.

• 4 años desde el 3 de abril de 2017 para la anulación por error en el consentimiento.

• 5 años desde el 3 de abril de 2017 para solicitar la indemnización por los daños y perjuicios sufridos.

Estos son los principales hechos para poner en duda que las cuentas de 2016 reflejasen la verdadera situación de la empresa:

a) La “corrección” efectuada el 3 de abril de 2017 a la que nos hemos referido.

b) El cambio en la valoración del banco: Si para poner en marcha el MUR, en el informe del experto independiente (que no ha sido publicado) se dijo que el valor del banco era “negativo” entre 2.000 y 8.000 millones de euros ¿cómo puede ser que el patrimonio neto contable del banco en las últimas cuentas de 2016 fuese positivo (de unos 12.0000 millones de euros)? La explicación estaría en que el cálculo hubiese sido realizado a partir del valor contable, y a éste, se hubiesen descontado la minoración de valor por cartera de inmuebles y préstamos, las contingentes indemnizaciones futuras de reclamaciones de accionistas afectados y los costes de reestructuración (como indemnizaciones por despidos).

c) En el folleto de la ampliación de capital de mayo de 2016 se preveían 2.000 millones de pérdidas y en realidad se declararon posteriormente 3.485 millones para el ejercicio 2016.

d) La coyuntura económica en la que se han producido estos hechos no es comparable al que ocurrió con la salida a bolsa de Bankia, que se produjo en plena crisis financiera. En el caso de la ampliación del Popular, los activos inmobiliarios se estaban recuperando y la economía mejoraba.

e) El informe de valoración fue realizado por la “prestigiosa” consultora Deloitte, que ya demostró sus “capacidades” en al caso Bankia (por el cual fue condenado al pago una multa de 12 millones de euros por el ICAC). De hecho, la Asociación de Inspectores y Auditores Informáticos del Banco de España emitió un comunicado en el que se pone en duda el informe de Deloitte. Para éstos, parece inverosímil que un experto auditor estableciese un rango de valoración del “agujero” entre 2.000 y 8.200 millones de euros. Es un rango demasiado amplio.

f) El ministro Luis de Guindos anunció en el Congreso que se investigará a la auditora del Banco Popular PWC por no advertir los problemas en sus cuentas.

En principio parecen existir razones suficientes para poder considerar que las cuentas presentadas para la ampliación de capital de mayo de 2016 del Banco Popular no reflejaban la imagen fiel de la empresa y que por tanto, los suscriptores tienen la esperanza de poder recuperar sus pérdidas.

Sin embargo, será imprescindible la aportación de informes periciales, bien preparados por la parte demandante, bien surgidos a raíz de los procedimientos penales iniciados o próximos a interponerse, para poder acudir a los tribunales con suficientes posibilidades de éxito.

No olvidemos que en el caso Bankia, hubo pronunciamientos diversos hasta que la sección Novena Audiencia Provincial de Valencia emitió su archiconocida sentencia de 29 de diciembre de 2014.

La propuesta del Banco Santander

El Banco Santander hizo el pasado jueves 13 de julio de 2017 una oferta solución “amistosa” mediante la entrega de unos “Bonos de Fidelización”, para los suscriptores de acciones en la ampliación de capital de mayo-junio de 2017 y los que contrataron obligaciones subordinadas de las emisiones con códigos ISIN ES0213790019 o ES0213790027. En esta entrada comentamos nuestra opinión sobre dicha oferta. En mi opinión, solo sería aceptable por los que suscribieron obligaciones subordinadas teniendo un perfil de “experto financiero” y una cierta cartera de otros productos complejos de riesgo. Para los que acudieron a la ampliación de capital de mayo-junio 2017 y para los clientes a los que se colocó obligaciones subordinadas teniendo un perfil conservador, la reclamación ante los tribunales sería una mejor opción.

Próximamente, irán apareciendo informaciones que nos permitirán una mejor perspectiva sobre el caso.